Att förstå hur man kan få sina pengar att växa är en viktig del av privatekonomi och investeringar. Ett av de mest kraftfulla verktygen för detta är ränta på ränta. Einstein ska ha sagt att ränta på ränta är “världens åttonde underverk”.

Begreppet kan låta komplicerat till en början, men när man väl förstår sig på grunderna och blir det tydligt hur man kan dra nytta av det för att öka sitt sparande över tid.

Så fungerar “ränta på ränta”

Enkelt sagt innebär ränta på ränta att man tjänar ränta, inte bara på det ursprungliga beloppet man sparat/investerat, utan också på den ränta man tidigare fått.

Varje gång du får ränta på dina pengar läggs den till ditt saldo. Nästa gång räntan beräknas får du ränta på det nya, högre saldot. Denna process fortsätter över tid, vilket gör att dina pengar växer snabbare än om du bara fick ränta på det ursprungliga beloppet.

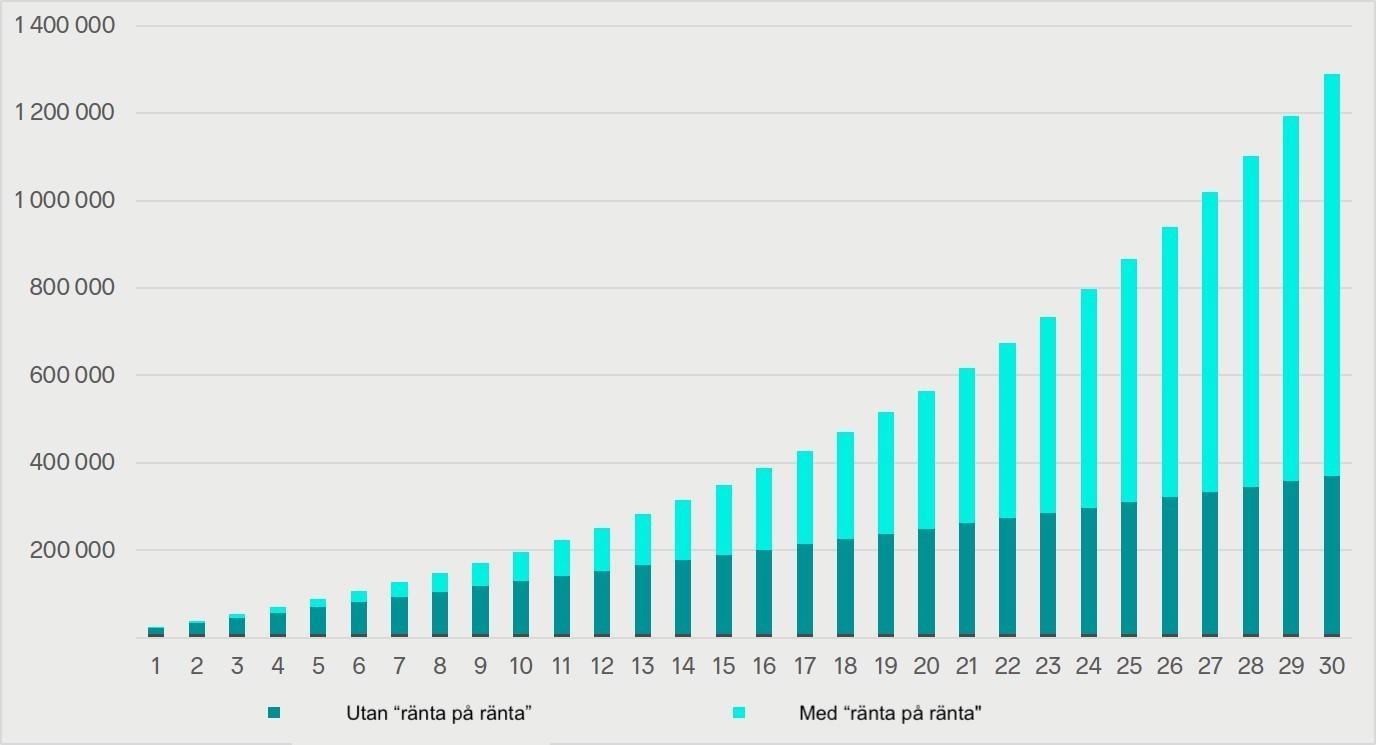

Skillnaden mellan “ränta på ränta” och “vanlig ränta”

Nedan ges två exempel för att visa skillnaden mellan “ränta på ränta” och “vanlig ränta”.

Ränta på ränta

Exempel:* Du investerar 10 000 kr på ett sparkonto med en ränta på 3 %. Efter ett år kommer du att ha 10 300 kr på ditt sparkonto. Året därefter kommer du att ha 10 609 kr (10 300 x 1.03). Det tredje året kommer du att ha 10 927 kr (10 609 x 10.3), osv.*

Vanlig ränta

Exempel:* Om du bara fick vanlig ränta på ditt ursprungliga belopp på 10 000 kr med 3 % årlig ränta, skulle du varje år endast få 300 kr. Efter tre år skulle du ha tjänat 1 500 kr i ränta, vilket ger ett totalt saldo på 10 900 kr.* Ränta på ränta ger alltså en exponentiell tillväxt i ditt sparande. Vanlig ränta ger istället en linjär tillväxt. Bilden nedan visar hur effekten ser ut på lång sikt mellan de olika sparformerna.

3 spartips på hur man kan tjäna ränta på ränta

Det finns flera sparformer som kan bidra till att ränta på ränta uppnås. Nedan kan du läsa om totalt 3 sparformer.

1. Sparkonto

Sparkonto är ett enkelt sätt att påbörja ditt sparande. Räntan som gavs på svenska sparkonton varierade mellan 2 - 4 %, i juli 2024. Beroende på hur länge du är villig att låsa dina pengar på ett sparkonto varierar procent du får i ränta.

Fast ränta

Med fast ränta menas att du låser dina pengar på ett fasträntekonto. Perioden varierar mellan allt från 6 månader till 5 år. Fördelen med fasträntekonto är att räntan tenderar att vara högre. Ju längre period som du är villig att låsa dina pengar, desto högre sparränta får du.

Nackdelen med att låsa dina pengar till ett fasträntekonto är att du inte kan få ut pengarna innan slutdatum. Om möjligt kan du bli debiterad på en uttagsavgift.

Rörlig ränta

Med rörlig ränta menas att räntan kan variera under perioden som du har pengarna på sparkontot. Fördelen med ett sådant konto är att du kan ta ut pengarna när som helst, utan att behöva betala en uttagsavgift.

Nackdelen med räntan på dessa konton tenderar att vara lägre än på ett fasträntekonto.

2. Fonder

Fonder är en av svenska småsparares favoriter. Det är en enkel sparform som tillåter dig att få exponering mot aktie- och räntemarknaden. Risken är dessutom lägre än att själv handla aktier eftersom man får högre diversifiering i en enskild fond.

Det finns flera olika varianter av fonder. Nedan listas exempel på olika fonder som du kan investera i för att få ränta på ränta.

-

Aktiefonder

-

Räntefonder

-

Blandfonder

-

Indexfonder

-

Globalfonder

-

Hedgefonder

-

Hållbara fonder

Hos Avanza kan du filtrera och sortera mellan fonder för att välja det som passar dig bäst.

3. Aktier

Aktier är ännu en populär sparform som kan skapa en ränta på ränta effekt i ditt sparande. Börsen har över tid givit en genomsnittlig avkastning på mellan 7 - 10 % per år.

Även om det är en av de mest lönsamma sparformerna så är det även en av de mest riskfyllda. När du köper aktier investerar du nämligen i enskilda bolag. Om bolaget går dåligt över tid kommer även dess aktie att ge låg, eller negativ, avkastning.